Observação: O artigo, abaixo, versa sobre o histórico da MP nº 1.227/24, quando da sua publicação, portanto, antes da rejeição parcial pelo Congresso Nacional (https://bit.ly/3xxqYcf), e trata das demais disposições que não foram rejeitadas pelo Congresso Nacional e continuam vigentes.

Em meio aos longos e necessários debates sobre a regulamentação da reforma tributária e a necessidade de fortalecer a relação de confiança entre o contribuinte e a administração tributária, o governo federal surpreendeu os contribuintes, mais uma vez, com a Medida Provisória 1.227/24 (MP). Publicada em 4 de junho, a MP altera a legislação tributária especialmente no que se refere às contribuições ao PIS e à Cofins.

Apresentada pelo governo federal como “MP do Equilíbrio Fiscal”, a norma:

- limita a compensação de créditos de PIS/Cofins;

- reduz benefícios de créditos presumidos de PIS/Cofins concedidos a setores importantes da economia;

- cria uma obrigação acessória; e

- prevê a possibilidade de alteração do contencioso administrativo do Imposto sobre a Propriedade Territorial Rural (ITR).

Na exposição de motivos, o governo justifica a relevância e urgência da MP pela necessidade premente de recompor a receita da União para o exercício financeiro de 2024, a fim de alcançar a meta fiscal estabelecida na Lei de Diretrizes Orçamentárias (Lei 14.791/23).

Abaixo, detalhamos as alterações propostas na legislação fiscal e os impactos previstos para cada setor afetado.

Limitação à compensação de créditos da não cumulatividade de PIS/Cofins com débitos de outros tributos administrados pela Receita Federal

O artigo 5º da MP alterou o art. 74, § 3º, da Lei 9.430/96 para introduzir uma nova hipótese de proibição de compensação: a partir de 4 de junho de 2024, os contribuintes detentores de créditos do regime da não cumulatividade de PIS e Cofins só poderão compensar esses créditos com débitos das próprias contribuições.

Em termos práticos, isso significa que os contribuintes que apurem um saldo excedente de créditos das contribuições mencionadas, só poderão aproveitar esse crédito com a compensação entre contribuições da mesma espécie ou por meio do procedimento de ressarcimento, que costuma ser demorado.

É importante destacar que as compensações declaradas em desacordo com a nova MP serão tratadas como compensações não declaradas. Elas não produzirão os efeitos próprios da compensação, inclusive em relação à possibilidade de discussão na esfera administrativa. Em caso de indeferimento, os valores dos débitos serão imediatamente inscritos em dívida ativa e encaminhados para futuro ajuizamento de ação de execução fiscal, sem contencioso administrativo.

A redação da MP abre espaço para vários questionamentos.

Especificamente em relação às pessoas jurídicas com receitas decorrentes de exportação, é possível questionar a própria aplicabilidade dessa restrição, já que os dispositivos que permitem a compensação do excedente de crédito da não cumulatividade de PIS/Cofins não foram expressamente revogados (art. 6º, §§ 1º e 2º, da Lei 10.833/03, art. 5º, §§1º e 2º, da Lei 10.637/02).

A mesma fundamentação também poderia ser aplicada aos contribuintes cujas operações de saída contam com suspensão, isenção, alíquota zero ou não incidência de PIS/Cofins. Isso porque eles também estão submetidos à norma específica – não revogada pela MP – que permite a compensação do saldo credor das contribuições mencionadas.

A redação pode, ainda, gerar discussão com relação aos créditos de PIS/Cofins decorrentes de ação judicial, já que, na exposição de motivos para justificar a norma, o governo federal reitera que a medida de limitação da compensação vem sendo adotada para mitigar os efeitos da queda na arrecadação diante da Tese do Século (Tema 69 do STF – Não inclusão do ICMS na base de cálculo do PIS e Cofins).

Vale lembrar que os créditos de ação judicial já estão submetidos apenas à questionável limitação imposta pela MP 1.202/23, convertida na Lei 14.873/24, que prevê a fixação de um limite mensal para compensação estabelecido em ato do ministro da Fazenda.

Em resumo, devido à potencial exposição na Receita Federal, as empresas que apuram e registram créditos de PIS e Cofins deverão fazer uma análise cuidadosa sobre os termos da nova norma e as eventuais medidas a serem adotadas.

Revogação das hipóteses de ressarcimento e compensação de créditos presumidos da contribuição ao PIS e da Cofins (PIS/Cofins)

A MP também revogou as hipóteses de ressarcimento e de compensação de saldo credor de crédito presumido de PIS/Cofins para setores específicos: alguns medicamentos, biodiesel, soja e outros produtos derivados, café, suco de laranja, alguns produtos de origem animal ou vegetal, entre outros.

Entre as novas disposições da MP, essa é, provavelmente, a mais limitadora do direito ao aproveitamento do crédito e pode representar um impacto econômico considerável aos setores envolvidos.

Até a edição da MP, a legislação de PIS/Cofins concedia créditos presumidos para determinados setores importantes para a economia nacional que eram afetados por distorções da não cumulatividade. Ao considerar uma restrição de creditamento na etapa anterior da cadeia, a legislação permitia a apropriação de créditos presumidos.

Com a edição da MP, os créditos presumidos concedidos só poderão ser apropriados para reduzir o próprio PIS e Cofins a pagar, sem a possibilidade de compensação com outros tributos ou mesmo o ressarcimento em dinheiro.

Apesar da apresentação feita pelo governo de que a medida caminharia para beneficiar o interesse social, a revogação do ressarcimento/compensação dos créditos presumidos impactará negativamente as cadeias de comercialização desses produtos e pode resultar até mesmo no aumento do preço ao consumidor final.

Do ponto de vista jurídico, essa limitação das hipóteses de utilização dos créditos pode gerar uma situação anti-isonômica entre contribuintes que exercem a mesma atividade. Por esse motivo, também aqui é necessário fazer uma análise dos aspectos específicos de cada setor.

Condições para aproveitamento de benefícios fiscais

Além das limitações de utilização de créditos de PIS/Cofins acima mencionadas, a MP estabeleceu uma nova obrigação para os contribuintes que usufruem de benefício fiscal (incentivo, renúncia ou imunidade tributária).

A partir de agora, esses contribuintes estarão obrigados a enviar informações à Receita Federal sobre os benefícios que impactam a sua apuração. Esse dispositivo deve ser objeto de regulamentação, na qual serão definidos que benefícios fiscais deverão ser informados, bem como os termos, prazos e condições das informações a serem prestadas.

Um ponto que nos chama atenção é o fato de a MP não deixar claro se essa obrigação é direcionada somente a incentivos fiscais federais ou se ela também engloba benefícios fiscais estaduais e municipais.

Porém, na exposição de motivos da MP, é possível extrair a interpretação de que essa medida se refere apenas a incentivos fiscais federais, já que insere a norma como parte do plano de redução gradual de incentivos e benefícios fiscais federais, previsto no art. 4º da Emenda Constitucional 109/21.

Essa interpretação também parece ter sido corroborada pelo governo federal na coletiva de imprensa de apresentação da norma.

De toda forma, não há ainda prazo ou obrigação de entrega de informações, já que a Receita Federal não editou a norma regulamentadora necessária.

Delegação de competência aos municípios e ao Distrito Federal para julgamento de processo administrativo fiscal relativo ao ITR

Por fim, o artigo 4º da MP altera a redação da Lei 11.250/05 para permitir a delegação de competência de fiscalização e instrução de processos administrativos fiscais relativos ao ITR aos municípios e ao Distrito Federal. A medida foi editada no contexto da Emenda Constitucional 42/03 que permitiu a transferência da capacidade fiscalizatória e de cobrança do imposto federal aos municípios.

Embora essa norma pareça, em um primeiro momento, menos polêmica que as demais, é fato que a transferência para condução e julgamento de processos administrativos aos municípios, ainda que estes estejam submetidos a uma norma federal única, caminha no sentido inverso da segurança jurídica, já que pulveriza as decisões sobre um tema de natureza federal.

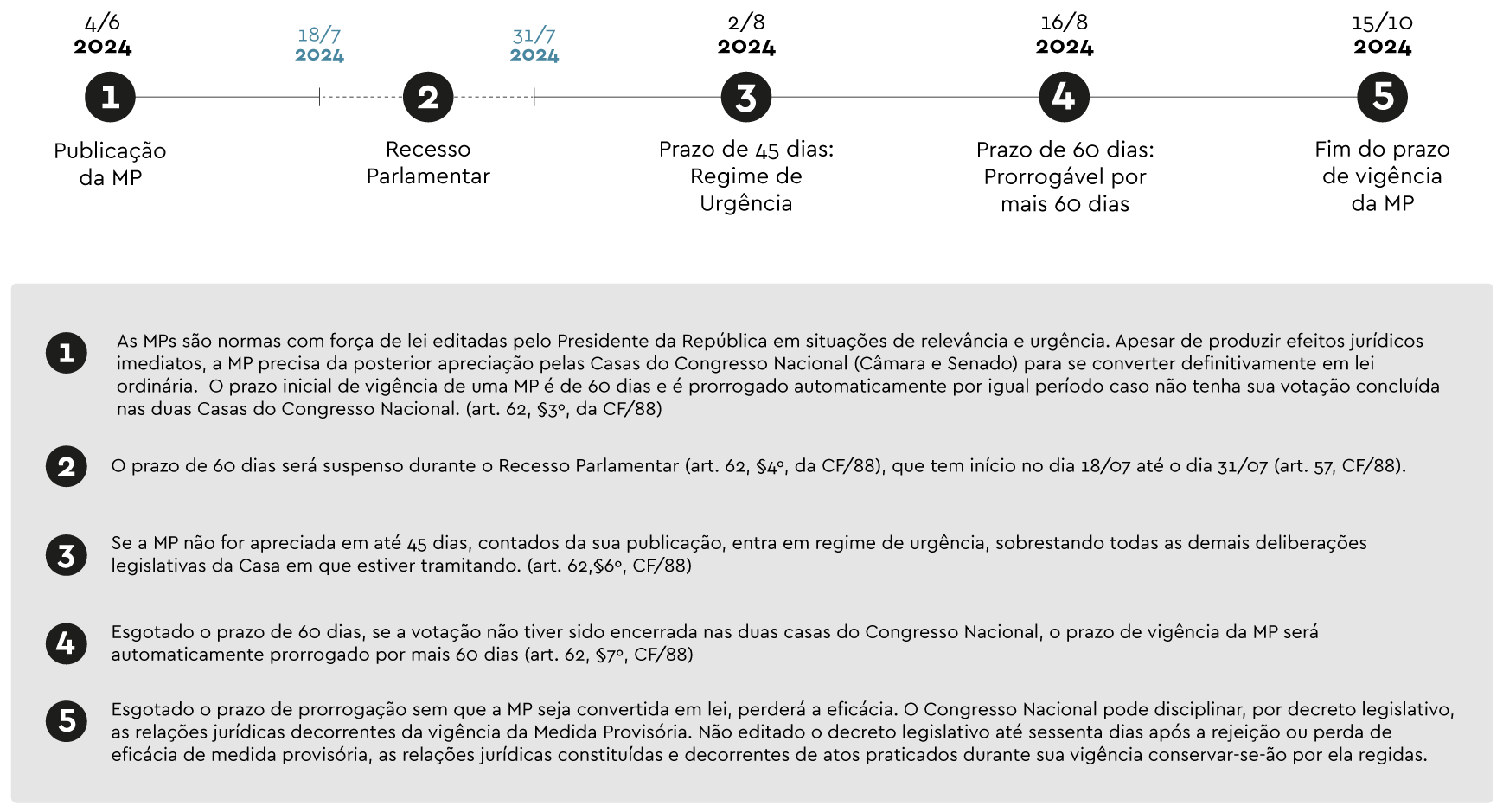

A MP entrou em vigor na data de sua publicação, dia 4 de junho, produzindo efeitos imediatos. Nos termos do art. 62 da Constituição Federal, a MP tem um prazo de validade de 60 dias, prorrogável uma única vez por mais 60 dias e perderá sua eficácia caso a conversão em lei não ocorra durante esse período.

Acompanhe essa e outras notícias tributárias em nosso portal Inteligência Jurídica. Para mais informações, conheça a prática tributária do Machado Meyer.

O Congresso Nacional, no dia 12/06/2024, através do Ato Declaratório do Presidente da Mesa do Congresso Nacional nº 36/24, impugnou parte da Medida Provisória (“MP”) nº 1.227/24, rejeitando os incisos III e IV do art. 1º e os arts. 5º e 6º da MP, que impunham restrições ao direito de compensação e ressarcimento de créditos da não-cumulatividade e créditos presumidos do PIS/COFINS. Com a rejeição parcial da MP, encerra-se instantaneamente a sua vigência, com efeitos retroativos, desde a data em que a MP foi publicada. Link para report completo: https://bit.ly/3xxqYcf