Nos últimos anos, o Conselho Administrativo de Recursos Fiscais (Carf) tem sido chamado a analisar autuações questionando os efeitos fiscais de operações de incorporação de ações.

Em breve síntese, a Receita Federal entende que essas operações configurariam hipótese de alienação de ações e que, nos casos em que o valor da transferência das ações for maior que o seu custo de aquisição, a diferença se constituiria em ganho de capital tributável para fins de Imposto de Renda.

Já a tese dos contribuintes é de que as operações de incorporação de ações seriam operações de simples substituição de itens do patrimônio do acionista, sem a existência de um acréscimo patrimonial capaz de gerar tributação da renda.

A análise da tributação da operação de incorporação de ações passa, portanto, pela definição da sua natureza jurídica.

Nesse sentido, cabe situar a discussão primeiramente no contexto da Lei 6.404/76 (Lei das S.A.), mais precisamente, do artigo 252, que estabelece: "a incorporação de todas as ações do capital social ao patrimônio de outra companhia brasileira, para convertê-la em subsidiária integral, será submetida à deliberação da assembleia geral das duas companhias mediante protocolo e justificação, nos termos dos artigos 224 e 225".

Esse dispositivo permite concluir que a incorporação de ações é operação por meio da qual uma sociedade se torna subsidiária integral da outra. A operação envolve aumento do capital social da incorporadora com a integralização das ações da incorporada e é uma deliberação das companhias. Ou seja, a operação se concretiza se a companhia assim deliberar e mesmo que o acionista não a deseje, pois se trata de uma operação entre as duas companhias e não entre seus acionistas.

A operação não se confunde com a incorporação de sociedades, prevista no artigo 227 da Lei das S.A. Nesse último caso, não há absorção do patrimônio da outra com extinção, e sim incorporação de ações de uma sociedade que permanece coexistindo.

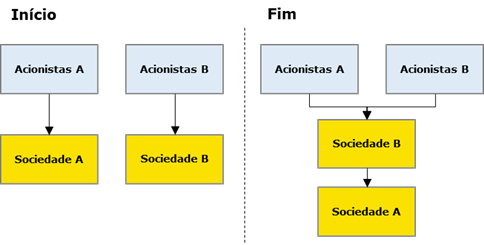

Sob a perspectiva do acionista (que pode ser uma pessoa física ou jurídica), na operação de incorporação de ações, haverá uma substituição de itens do patrimônio: os acionistas da incorporada receberão ações da incorporadora em troca de suas ações que foram incorporadas. Dessa forma, os acionistas da incorporada passarão a ser acionistas da incorporadora.

Em um esquema, tem-se que a Sociedade B incorpora as ações da Sociedade A e os acionistas da Sociedade A receberão ações da Sociedade incorporadora B em troca das antigas ações detidas da Sociedade incorporada A:

Como a Receita Federal enxerga a operação como uma alienação, no caso de transferência de ações da sociedade incorporada em valor superior ao custo de aquisição, haveria ganho de capital tributável, de acordo com o artigo 3º, parágrafo 3º, da Lei 7.713/88.

Por outro lado, o contribuinte defende que se trata de simples substituição de ações mediante sub-rogação real, sem qualquer acréscimo, e, portanto, sem deflagrar o fato gerador de Imposto de Renda.

Nesse contexto, o objetivo central deste artigo é analisar a controvérsia jurídica acima delineada sob a perspectiva da jurisprudência do Conselho Administrativo de Recursos Fiscais (Carf).

A análise pelo Carf

No Carf, a controvérsia relativa à tributação na operação de incorporação de ações é analisada pelas 1ª e 2ª Seções de Julgamento, competentes, respectivamente, pelo julgamento de recursos envolvendo a aplicação da legislação relativa ao IRPJ e ao IRPF, de acordo com os artigos 43 e 44 do Regimento Interno do Carf.

Portanto, nos casos em que o sócio da empresa cujas ações foram incorporadas for uma pessoa jurídica, a competência para o julgamento de controvérsias será da 1ª Seção de Julgamento do Carf. Caso seja pessoa física, a competência será da 2ª Seção.

Nos últimos cinco anos, ambas as Seções de Julgamento analisaram casos envolvendo a tributação na incorporação de ações. O entendimento predominante[1] é de que a operação de incorporação de ações, com o recebimento de novas ações emitidas pela empresa incorporadora, se caracteriza como alienação, nos termos do artigo 3º, parágrafo 3º, da Lei 7.713/88. A operação está sujeita à apuração de ganho de capital, motivo pelo qual o Imposto de Renda seria exigível.

No âmbito da 1ª Turma da Câmara Superior de Recursos Fiscais (CSRF), a jurisprudência desfavorável ao contribuinte nessa matéria vem se firmando há algum tempo.[2]

No julgamento ocorrido em 9 de maio de 2024, formalizado no Acórdão 9101-006.964, apesar de somente seis conselheiros estarem presentes[3], e não oito, a 1ª Turma da CSRF já tinha a composição atual. O resultado se deu por unanimidade de votos e reafirmou o entendimento de que "a operação de entrega de ações para incorporação, nos moldes previstos no art. 252 da Lei das S.A., mediante o recebimento de novas ações emitidas pela empresa incorporadora, ambas avaliadas a valor de mercado, caracteriza-se como alienação e está sujeita a apuração de ganho de capital".

Em um julgamento ainda mais recente, formalizado no Acórdão 9101-007.299, de 12 de março de 2025, a 1ª Turma da CSRF analisou a possibilidade de amortização fiscal de ágio gerado em uma operação de incorporação de ações.

Apesar de o foco ter sido o ágio gerado e os seus requisitos de amortização, e não o ganho de capital, foi necessário recorrer à análise da natureza jurídica da operação de incorporação de ações. E, mais uma vez, a turma enquadrou a operação como uma forma de alienação de participação societária.

Vale mencionar, ainda, o Acórdão 9101-006.479, referente a um julgamento ocorrido em 7 de março de 2023. Nele, a 1ª Turma da CSRF tinha outra composição e o então conselheiro Alexandre Evaristo Pinto – representante dos contribuintes – foi vencido no posicionamento de que a operação de incorporação de ações nada mais é que uma permuta de ativos que não têm preço, porque um dos figurantes promete um bem que não é dinheiro. Portanto, não havendo mais-valia, muito menos alienação de bem, não estaria caracterizado o fato gerador do Imposto de Renda.

A jurisprudência da 2ª Turma da CSRF, responsável por julgar autuações envolvendo IRPF, caminha no mesmo sentido da jurisprudência firmada no âmbito da 1ª Turma da CSRF.

No julgamento ocorrido em 18 de abril de 2024, formalizado no Acórdão 9202-011.249, o julgamento foi desfavorável ao contribuinte, que teve recurso especial negado. A exigência de IRPF foi mantida por maioria de votos.

Corroborando o entendimento desfavorável conferido pela 2ª Turma da CSRF à matéria, citam-se os acórdãos 9202-010.047, de 28/10/2021; 9202-009.948, de 24/09/2021; 9202-010.046, de 28/10/2021; 9202-010.324, de 16/12/2021; 9202-010.487, de 26/10/2022; 9202-010.643, de 23/03/2023.

No âmbito das Turmas Ordinárias da 2ª Seção (Acórdão 2402-010.847, 2ª Turma da 4ª Câmara da 2ª Seção, julgado em 08/11/2022), encontrou-se um precedente favorável ao contribuinte sobre a matéria.

Prevaleceu o entendimento de que a incorporação de ações não teria natureza nem de alienação, nem de sub-rogação real, mas sim de um instituto próprio, que, entretanto, não caracterizaria materialização do ganho de capital, mas somente uma "expectativa de renda". Ou seja, a tributação não ocorreria no ato da incorporação, mas somente quando e se as ações forem vendidas. O julgamento ocorreu durante a vigência do artigo 19-E, da Lei 10.522/02 – atualmente revogado –, que estabeleceu o critério de desempate a favor do contribuinte.

Diante do exposto, o que se observa é que as autuações de Imposto de Renda, seja ele incidente sobre pessoas física ou jurídica, em operações de incorporação de ações têm sido confirmadas pelo Carf no âmbito das 1ª e 2ª Seções de Julgamento. A jurisprudência administrativa tem majoritariamente reconhecido a ocorrência de fato gerador do Imposto de Renda, ao qualificar a operação como alienação de ações, com consequente exigência de tributação sobre o alegado ganho de capital.

Para mais informações, entre em contato com um dos especialistas da área Tributária do Machado Meyer.

[1] Na pesquisa de jurisprudência realizada, utilizou-se um recorte temporal de 2020 a 2025. Foram identificados 25 precedentes sobre a matéria no âmbito da 1ª e da 2ª Seções do Carf. Entre eles, somente um precedente favorável (Acórdão 2402-010.847, julgado em 08/11/2022), por aplicação do então vigente art. 19-E da Lei 10.522/02, acrescido pelo art. 28 da Lei 13.988/20 (“voto de desempate favorável ao contribuinte”).

[2] Citam-se os acórdãos 9101-005.777, 09/09/2021; 9101-005.691, 11/08/2021; 9101-006.007, 08/03/2022; 9101-005.792, 05/10/2021; 9101-006.470, 03/02/2023; 9101-006.479, 07/03/2023.

[3] O julgamento ocorreu com apenas seis conselheiros, e não oito. Estavam ausentes dois conselheiros, um representante dos contribuintes e outro representante da Fazenda Nacional.